來源: 中國電子報?

近期,關于新能源汽車利好政策的頻頻出臺,新能源汽車產銷量增長迅速,拉動了國內電動汽車充電設施的需求大幅增長。各大企業也紛紛“搶灘”電動汽車充電站市場,推動了電動汽車充電站建設。

電動汽車充電站建設快速發展

(一)電動汽車快速增長拉動汽車充電站迅猛發展

2014年全年中國推廣新能源汽車74763輛,同比增長323.78%,截至2014年底,已累計推廣新能源汽車約13萬輛。國內新能源汽車市場產銷量迅速增長倒逼電動汽車充電站建設加速發展。

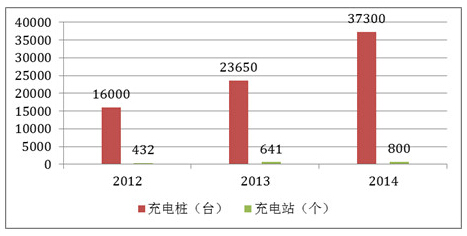

圖1 2012-2014年中國公共充電設施建設情況

數據來源:賽迪顧問整理 2015,03

從公共充電設施建設領域來看,截至2014年底,我國已建成公共充電樁3.73萬個,同比增長54%,公共充/換電站800座,同比增長42%。

(二)政策利好加速充電站規劃布局

隨著國家對電動汽車充電設施產業發展政策扶持力度加碼,各地方政府逐步加快了充電設施建設規劃。國家層面就明確提出將充電設施建設納入城市建設規劃,適當超前布局充電設施。據悉,國家能源局已開始制定《電動汽車充電基礎設施建設規劃》,未來與《規劃》同時出臺《充電基礎設施建設指導意見》。

地方省市也紛紛出臺相關政策,將電動汽車充電設施建設納入了當地城市土地利用總體規劃,對充電設施建設給一定比例的財政補貼。截至目前,北京、上海、深圳、天津、重慶、杭州、合肥、成都、武漢等都提出了充電設施建設規劃。其中,2015年初,北京市發布了充電設施分布圖,擬在六環內建成平均服務半徑為5公里的充電網。2015年,上海市將按照中心城區每5平方公里設1處公共充電點,郊區每10平方公里設置1處公共充電點方式進行布局,建設6000個以上充電樁和50個公共充、換電站。天津市2015年將在重點區域建成66個充、換電站和6700個充電樁,基本實現城區便利化、網絡化。

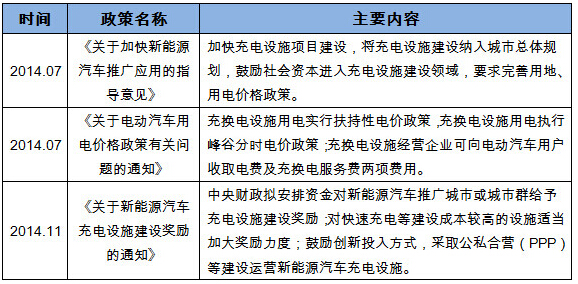

表1 電動汽車充電站相關國家政策

資料來源:賽迪顧問整理 2015,03

(三)各大企業“搶灘”電動汽車充電站市場

國內電動汽車充電站市場的持續擴張激發了眾多企業的投資熱情,電網企業依托電源和輸配電優勢,開始自建自己的大型充電站,以此在新能源汽車時代占據高地,以充電站取代石油巨頭的加油站的地位,成為最主要地位的能源巨頭。中石油、中海油依托擁有自身網絡優勢的,利用現有的加油、加氣站,改建成加油充電綜合服務站,并計劃將這一種綜合運營模式擴展至全國各地區;掌握土地資源的大型房地產開發商也利用占地優勢與電力公司合作,開展充電樁布局。

電動汽車充電站推廣運營面臨多方挑戰

(一)商業模式單一,市場缺乏活力

建設主體單一。電動汽車充、換電設施市場空間大,由于還處于發展初期,市場尚未培育起來,商業模式單一。目前,電動汽車充電站的建設以政府主導和電力企業主導模式為主。在充、換電設施建設上,以國家電網、南方電網為單一主體,不但自身負擔沉重,而且在建設模式上又沒有活力。雖然國家電網已經放開了公共充電設施的建設,允許社會資本參與,國家出臺的《關于新能源汽車充電設施建設獎勵的通知》中也提到,鼓勵創新投入方式,采取公私合營(PPP)等建設運營新能源汽車充電設施。但針對做好民間資本進入標準,引導民營資本商業模式創新并未給出相應的政策細節。

盈利能力較差。據悉,一個普通充電樁的成本約1萬-3萬元,一個快速充電樁的成本約10萬-20萬元。一般標準充電站建設投資在1000萬元以上,一個換電站需要投資2000萬元以上,高昂的投資及運營維護成本,導致了投資回收期長。目前,充電站盈利方式主要是通過里程收取電費,有些地方收取一些服務費的方式來運營,充電設施商業模式單一,盈利能力較差。目前,國家電網已建成的600余座充電站幾乎處于虧損狀態,南方電網在深圳建成運營的7座充電站,每年虧損額達1300萬元。基于充、換電站運營盈利方式單一、商業模式尚不成熟,社會資本對電動汽車充電站市場也望而卻步,嚴重制約了國內電動汽車充電網絡的建設。

(二)缺乏科學規劃,資源閑置嚴重

缺乏科學規劃。目前,電動汽車商業模式的推廣由各地方政府主導,普遍缺乏一套科學和系統的規劃作為指導。各地方政府在推廣電動汽車時尚未綜合考慮城市建設、交通規劃、電網改造、土地供應、補貼資金等各個環節相結合的問題。

充電樁利用率低,資源閑置嚴重。在電動汽車充電設施的建設中,國家電網、南方電網等企業都是依托自身資源優勢布局充電網絡,未與車企、電動汽車租賃公司等充電樁的使用環節形成很好互動,導致了充電設施與市場脫節,充電樁利用率低,資源閑置嚴重。如國家電網在杭州市建設的多數充、換電站使用率不足30%,國家電網古翠路換電站,日可接待車次500輛,實際日接待100臺次。

(三)標準尚未統一,推廣阻力大

目前,國家對電動汽車充電設施的相關標準尚未統一。國家電網、南方電網在充電樁的建設中制定了自己的相關標準,不同的汽車企業根據自己的技術特點也向充電設備企業提出了一些要求。由于充電接口參數等存在一定差異,已經建成的一些充電樁出現了不兼容,尤其是在直流充電樁領域,不同企業間的差異較大。充電設施建設涉及汽車行業、電力行業、電池生產商等多方利益,標準尚未統一,已成為充電站建設以及推廣進程中的一大攔路虎。

發展建議

(一)完善政策引導機制

鼓勵企業建設經營性充電站,企業依靠自身模式創新等方式盈利。鼓勵企業在充電站建設時與商場、醫院、停車場等結合起來,實現停車、充電等一體化交通服務方案。可成立充電站網絡建設產業扶持基金,降低企業運營壓力,實現商業化運營。此外,政府應統籌協調各領域新能源汽車配套基礎設施的建設和運營,建立合理的充電收費價格和運營收費機制,引導市場建立投資收益可行的商業模式,加快充電站運營推廣。

(二)統一標準、合理規劃

統一建設標準。針對不同車企采用的動力鋰電池的性能、通信協議的不同,綜合考慮現有車型交直流充電的兼容性以及未來技術升級(比如電池能量密度、快充快放等空間)。加快電動汽車技術和充電站建設標準統一,有效解決目前市場上充電站之間互不兼容的問題,化解汽車行業、電力行業、電池生產商之間因標準問題而產生的利益沖突。

合理布局規劃。充電基礎設施與城市規劃緊密結合和銜接。一方面,要考慮城市定位、功能區分布、CBD規模、居民住宅建設等因素對城市充電基礎設施總量和區域影響分布;另一方面要考慮土地供應、電力供應、小區物業、公共停車場、公交場站的分布等因素對充電設施的運行保障影響。政府主導、統一規劃和協調,合理布局。在公交領域,運營線路應與配套充電設施規劃建設有效銜接;在出租車領域,加快配套基礎設施網絡化布局;在私人領域規劃好社會停車場、商業區、住宅區等區域私人用車充電設施規劃建設,收集各商業區、住宅區等業主需求,配套建設一定數量社會公用充電樁和小型社會公用充電站,需求配套建設一定數量充電樁。

(三)創新商業模式

投資運營模式創新。隨著充電市場的擴大和社會資本的融入,傳統單一主體的投資運營模式已不適應,應確定一種商業模式。充電站和充電樁的選址、建設、維修維護都需要花費大量人力物力財力。據估計,充電樁的建設產業上中下游全產業鏈的市場規模近百億元。在電動汽車充、換電站項目建設中,可以考慮引入BOT、PPP等模式,降低投資者的投資成本,鼓勵民營企業進入特許經營權招標,提高民營資本投資充、換電站建設及運營的積極性。在充電站建設的主體選擇上,政府可引入競爭機制,明確民營資本參與方式,通過競爭機制由市場來選擇最優的運營主體和商業模式。

盈利模式創新。通過引入儲能、停車、租車、移動互聯網(APP)、信息服務等多項功能及業務,實現充電站運營中盈利方式的多元化,分攤投資成本,從而縮短充電站的投資回報期,吸引更多社會資本進入,通過商業化運營來實現充電設施建設健康、快速的發展。

盈利方式多元化。在社會車輛充電站運營領域,運營企業可以增加停車服務(與P&R停車場結合),收取“停車費+充電服務費+電費”;也可以增加電動汽車租賃業務(與電動汽車租賃公司合作),收取“停車費+充電服務費+電費+租車費”;還可以增加信息服務(與廣告公司、車輛救援公司等合作),在充電站布局圖的APP中植入廣告等信息服務,收取“停車費+充電服務費+電費+租車費+廣告費”。另外,也可以借助移動互聯網(比如手機APP),實現不同充電站之間資源共享,實現充電站利用最大化。

資源利用最大化。在新能源公交車領域,可以在實現當前公交系統已有資源最大化利用的基礎上,減少投資成本。一方面,針對有軌電車線路上公交車,可以采用超級電容器、鈦酸鋰電池雙動力源技術,在有軌電車高壓電線進行快速充電;另一方面,針對無軌電車線路上公交車,可以結合分布式發電、儲能等項目建設配套的充、換電站,通過電力差價、服務費用、政府補貼等回收投資建設成本,實現城市公交充電設施建設的健康運營。