來源:中國電力網

?

4月29日,中國電力企業聯合會副秘書長歐陽昌裕在“2015中國電力發展論壇”上做了2015年一季度電力供需形勢分析及全年預測報告。

?

受宏觀經濟尤其是工業生產下行、產業結構調整以及氣溫偏暖等因素影響,一季度全社會用電量同比增長0.8%,創2009年三季度以來的季度最低增速;第二產業用電同比下降0.6%,其中黑色金屬冶煉和建材行業用電同比分別下降6.8%和4.4%、增速同比分別回落8.5和15.1個百分點,四大高耗能行業對全社會用電增長的貢獻率為-48.1%;城鄉居民生活用電同比增長2.6%,增速同比和環比分別回落3.3和1.2個百分點;第三產業用電增長7.0%,維持較快增長,其中信息業消費持續保持旺盛勢頭。發電新增裝機創同期最高水平、電力供應能力充足,全國全口徑發電裝機容量13.8億千瓦,其中并網風電裝機容量突破1億千瓦,非化石能源發電量持續快速增長,火電發電量自2014年7月份以來持續負增長、設備利用小時同比下降。全國電力供需總體寬松,運行安全穩定。

?

后三季度,全國電力消費需求增速有望總體回升,預計全年全社會用電量增長3%-5%,其中上半年增長2%左右。全年新增發電裝機1億千瓦左右,年底全國發電裝機達到14.6億千瓦,其中非化石能源發電裝機比重提高至35%左右。全國電力供需進一步寬松,其中東北和西北區域電力供應能力富余較多,華東和華中區域電力供需總體平衡,華北區域電力供需總體平衡、部分地區偏緊,南方區域電力供需總體平衡、海南電力缺口較大;全國火電設備利用小時將創歷史新低。電力行業發展要著力提質增效,在合理控制新開工和投產規模基礎上,加快加大水電、核電和調峰電源建設,拉動和穩定經濟增長,提高電力資產利用效率和效益;適度控制新能源發電建設節奏,加快跨省區送電通道及配電網建設,著力解決“棄水”、“棄風”和“棄光”問題;全面貫徹落實中發[2015]9號文件,在試點基礎上,加快研究制定各項實施細則意見;加強電力需求側管理,加快實施電能替代戰略。

?

一、一季度全國電力供需狀況

?

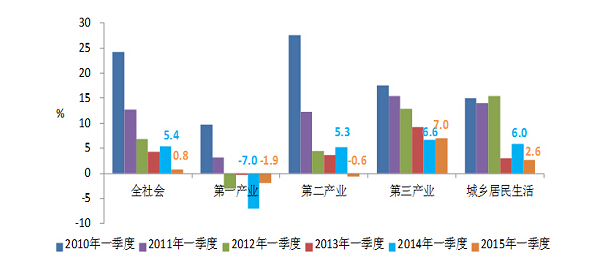

(一)電力消費增速創2009年三季度以來新低。一季度全國全社會用電量1.29萬億千瓦時、同比增長0.8%,為2009年三季度以來的季度最低增速,增速同比回落4.6個百分點、環比回落2.7個百分點。主要原因:一是宏觀經濟尤其是工業生產下行及產業結構調整的影響。當前市場需求增長乏力,工業生產及固定資產投資增速放緩,房地產市場仍然低迷,企業訂單不足,導致企業減產。同時,國家實行轉方式、調結構政策,加大節能減排力度,單位GDP電耗下降較快。二是氣溫偏暖影響。前三月全國平均氣溫分別比常年同期偏高1.9℃、1.5℃和1.7℃,采暖負荷增長放緩。

?

2010-2015年一季度全社會及各產業用電量增長情況圖電力消費結構優化

?

第三產業和城鄉居民生活用電量占全社會用電量比重同比分別提高0.8和0.3個百分點,第二產業和第一產業比重分別降低1.0、0.1個百分點。四大高耗能行業(化工、建材、黑色金屬冶煉、有色金屬冶煉)用電量比重同比降低0.6個百分點。

?

第三產業用電保持較快增長,信息業消費持續保持旺盛勢頭。第三產業用電同比增長7.0%、同比提高0.3個百分點,成為穩定全社會用電增長的最主要拉動力。其中,信息傳輸計算機服務和軟件業用電同比增長15.9%;交通運輸倉儲郵政業、批發和零售業用電增速均超過7%;住宿和餐飲業用電僅同比增長2.5%。

?

城鄉居民生活用電低速增長。城鄉居民生活用電同比增長2.6%,增速同比和環比分別回落3.3和1.2個百分點,主要是受氣溫偏暖導致采暖負荷增長放緩影響。

?

黑色金屬冶煉及建材行業用電明顯下降導致第二產業用電負增長。第二產業用電同比下降0.6%,其中工業用電同比下降0.7%,制造業用電零增長。四大高耗能行業合計用電同比下降1.3%,增速同比和環比分別回落5.5和3.4個百分點,其中黑色金屬冶煉和建材行業同比分別下降6.8%和4.4%;四大行業增速回落是制造業、工業及第二產業用電增速回落的最主要原因。

?

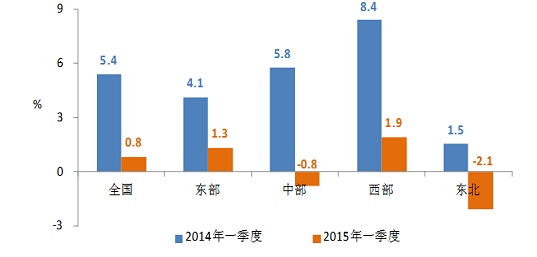

中部和東北地區用電同比負增長,中、西部地區用電增速回落幅度較大。東、中、西部和東北地區全社會用電同比分別增長1.3%、-0.8%、1.9%、-2.1%,增速同比分別回落2.8、6.6、6.6和3.6個百分點。總體來看,東部地區用電增速回落幅度相對較小,是全社會用電量增長的主要穩定力量;中、西部高耗能產業比重相對偏大,其用電放緩導致全社會用電增速回落幅度較大;東北作為原材料基地和重化工基地,產業結構相對單一,用電增長持續低迷。

?

2014、2015年一季度各地區用電量增速情況圖

?

(二)電力供應能力充足,非化石能源發電延續較快增長,火電發電量連續9個月負增長、利用小時繼續下降。3月底全國6000千瓦及以上電廠裝機為13.4億千瓦、同比增長9.2%。一季度全國規模以上電廠發電量1.31萬億千瓦時、同比下降0.1%;全國發電設備利用小時954小時,同比降低84小時。

?

水電發電量高速增長,水電投資連續3年同比下降。水電投資不足2012年同期(水電完成投資最多)的一半。3月底全國6000千瓦及以上水電裝機同比增長8.0%,全國主要發電企業常規水電在建規模萎縮至2750萬千瓦。全國規模以上電廠水電發電量同比增長17.0%,設備利用小時609小時,是2006年以來同期最高,同比增加58小時。

?

并網風電裝機突破1億千瓦,并網太陽能發電裝機高速增長。3月底全國并網風電裝機10064萬千瓦、增長26.9%,發電量增長24.6%,設備利用小時483小時、同比增加4小時。全國并網太陽能發電裝機同比增長51.6%,發電量同比增長58.4%。

?

核電發電量高速增長。全國核電裝機容量同比增長34.1%,一季度發電量同比增長29.7%,設備利用小時1638小時、同比降低202小時,其中遼寧僅為1097小時。

?

火電發電量連續9個月同比負增長。3月底全國6000千瓦及以上火電裝機同比增長6.6%。受電力消費需求放緩、非化石能源發電量高速增長等因素影響,火電發電量同比下降3.7%,自2014年7月份以來連續9個月負增長;設備利用小時1106小時(其中煤電1144小時),同比降低122小時。

?

跨區送電低速增長,省間輸出電量同比下降。跨區送電量同比增長3.5%,跨省輸出電量同比下降2.7%。南方電網區域西電東送電量同比增長39.9%;三峽電站送出電量同比增長9.0%。

?

電煤供應持續寬松,發電用天然氣供應總體平穩。全國煤炭市場需求低迷,國內煤炭市場供應充足,電煤供需總體寬松。一季度天然氣消費需求放緩,除海南等個別地區外的天然氣發電供氣總體有保障,部分天然氣電廠因地方補貼不到位仍然繼續虧損。

?

(三)全國電力供需總體寬松。東北和西北區域供應能力富余較多,華北、華中、華東和南方區域供需總體平衡、部分省份供應能力盈余;省級電網中,江西、西藏部分時段存在錯峰情況,海南供需矛盾較為突出。

?

二、后三季度全國電力供需形勢預測

?

(一)后三季度電力消費增速總體回升。綜合考慮宏觀經濟形勢、氣溫及基數、工商業用電價格下調以及電能替代等因素,預計后三季度用電量增速有望總體回升,預計上半年全社會用電量2.68萬億千瓦時、同比增長2%左右;全年全社會用電量5.69-5.80萬億千瓦時、同比增長3%-5%。

(二)電力供應能力充足,非化石能源發電裝機比重進一步提高。預計2015年基建新增發電裝機容量1億千瓦左右,其中非化石能源發電超過5300萬千瓦。預計年底全國發電裝機容量14.6億千瓦、同比增長7.5%左右,其中非化石能源發電5.1億千瓦、占總裝機比重35%左右。

?

(三)后三季度全國電力供需進一步寬松。預計東北和西北區域電力供應能力富余較多,華東、華中和南方區域供需總體平衡、部分省份供應能力盈余,華北區域供需總體平衡、部分省份供應偏緊。預計全年發電設備利用小時4130小時左右,其中火電設備利用小時將跌破4600小時,再創新低。

?

三、有關建議

?

(一)合理控制新開工規模,加快加大水電、核電和調峰電源建設,拉動和穩定經濟增長,提高電力資產利用效率和效益隨著電力供需進一步寬松和電力消費換擋到中速增長,電力行業發展重心從主要解決用電“有沒有”問題轉移到主要解決“好不好”問題,即要著力推動電力結構調整、促進行業提質增效升級。為此,要因地制宜、遠近結合,合理控制電源新開工規模,在此基礎上,一是提高電力系統調峰電源比重,減輕煤電機組深度調峰負擔,降低煤電機組供電煤耗和污染物排放,提高各類型電力資產尤其是煤電資產的利用效率和效益。應因地制宜、因技術經濟條件支撐和當地電力供需情況,以環境質量改善為目標,穩妥有序推進大氣污染物超低排放改造,避免環境效益差、經濟代價大、能源消耗多、帶來二次污染的超低排放改造。二是加快加大水電和核電建設,提高年度新開工規模中水電和核電比重,既能夠拉動和穩定經濟增長,又能夠有效規避當前供需寬松困局,且能夠確保電力結構綠色轉型和保障電力中長期安全經濟供應。

?

(二)適度控制新能源發電建設節奏,加快加大跨省區送電通道及配電網建設,著力解決“棄水”、“棄風”和“棄光”問題近幾年來我國新能源發電發展迅速,政府、行業及企業采取了多項措施來促進消納,但“棄水”、“棄風”和“棄光”問題仍然存在,今年一季度吉林、甘肅、內蒙古等地“棄風”限電比例超過20%,據相關單位預測,今年四川和云南“棄水”電量可能分別超過100和300億千瓦時。為此建議,一是適度控制新能源發電建設節奏,調整新能源發電思路,提高新能源發電利用率。大力發展非化石能源發電應該是優先發展發電成本較低、容量品質較好和環境效益好的水電和核電,過快發展風電和光伏發電將造成生產能力過剩進一步加劇、電力資產利用率進一步下降、全社會電價上漲壓力進一步加大和國家財政補貼能力不足進一步顯現,需要適度控制新能源發電建設節奏。同時,發展風電和光伏發電應堅持集中與分散相結合原則,近中期優先鼓勵分散、分布式開發。二是加快加大清潔能源基地的跨省區輸電通道建設,盡快核準開工建設西南水電基地外送通道,確保現有電源過剩能力得到更大范圍消納、新增電源能及時送出。三是嚴格落實《關于改善電力運行調節、促進清潔能源多發滿發的指導意見》文件,在年度電量平衡中預留空間和優先消納、加大調峰輔助服務等市場機制,加強廠網協調,促進清潔能源消納。四是加快加大配電網建設和智能化升級改造,提高電力系統對分布式電源消納能力和供電質量。

?

(三)全面貫徹落實中發[2015]9號文件,在試點基礎上,加快研究制定各項改革實施細則和配套文件中共中央國務院以中發[2015]9號文正式下發了《關于進一步深化電力體制改革的若干意見》,明確提出要按照管住中間、放開兩頭的體制架構,實行 “三放開、一獨立、三強化”。當前,一是要按照國家發展改革委的總體部署,按照先試點再推廣原則穩妥有序推進改革。逐步擴大輸配電價改革試點范圍,加快研究制定各項改革實施細則和配套文件。二是加快建立輔助服務分擔共享新機制。結合近些年日益增大的電網調峰、調頻、調壓和用戶可中斷負荷等輔助服務新要求,完善并網發電企業輔助服務考核機制和補償機制。根據電網可靠性和服務質量,按照誰受益、誰承擔的原則,建立用戶參與的輔助服務分擔共享機制。用戶可以結合自身負荷特性,自愿選擇與發電企業或電網企業簽訂保供電協議、可中斷負荷協議等合同,約定各自的輔助服務權利與義務,承擔必要的輔助服務費用,或按照貢獻獲得相應的經濟補償。三是加快制定《自備電廠管理辦法》,加強和規范自備電廠監督管理。規范自備電廠準入標準,自備電廠的建設和運行應符合國家能源產業政策和電力規劃布局要求,嚴格執行國家節能和環保排放標準,公平承擔社會責任,履行相應的調峰義務。擁有自備電廠的企業應按規定承擔與自備電廠產業政策相符合的政府性基金、政策性交叉補貼和系統備用費。完善和規范余熱、余壓、余氣、瓦斯抽排等資源綜合利用類自備電廠相關支持政策。

?

(四)加強電力需求側管理,加快實施電能替代戰略在今年全國電力供需進一步寬松形勢下,海南、山東等地區仍然存在電力缺口,極端氣候條件下部分地區電力供應仍會比較緊張,電力安全穩定運行壓力依然較大。為此建議,一是認真做好迎峰度夏電力運行工作方案及預案,統籌電力供需平衡及要素保障。二是加快供需偏緊地區重點電源和電網項目建設,加大跨區跨省電力調度和互濟力度,最大限度保障電力供應。三是加快在工業、交通運輸業、建筑業等領域推廣實施電能替代戰略,提高全社會電氣化水平,不斷提升電能占終端能源消費比重。